こんにちは。京大卒ただのサラリーマンの『ズボラ夫』です。

私は家事育児経験ゼロながら8ヶ月の男性育休を取得しました。

このサイトではその経験をもとに男性育休に挑む心構えやノウハウを詳しく紹介しています。

さてこの記事では

教育資金が不安だ

みんなはどうやって増やしているんだろう

確実に増やせる方法はないだろうか

こういった教育資金にかかわる不安や疑問は育休を取る取らないに関わらず全てのママパパが持っているものだと思います。

この記事ではこういったお金を確実に増やす方法を教えます。

まずは結論から

この記事のテーマはお金を確実に増やす方法についてですが、早速その答えから。

それは・・

『お金を確実に増やす』という内容の記事は読まない、聞かない、信じない

です。

ナメてんのか!

こんな声も聞こえてきそうですが、事実です。

確実にお金を増やせる方法なんてありません。

あっても人には教えません。

だからこの記事のタイトルに釣られてクリックしてしまったアナタは要注意!

どういうことか解説していきます。

『確実にお金を増やす方法』の真実

『確実にお金を増やす方法』なんてものはありません。

しかしこの世には『確実にお金を増やす方法』を売り込んでいるものはたくさんあります。

そのカラクリは次の2つのどちらかです。

- 本当に『確実に増える』なら人に教えず自分でやる

- 胴元がそれ以上に持っていっている

つまり、

人が教えてくれる『確実にお金が増える方法』はウソ

ということになるわけです。

順番に解説します。

本当に『確実に増える』なら人に教えず自分でやる

大体はこれです。

そんなにオイシイ話なら人に教えず自分でやると思いませんか?

投資の世界に『イイ人』なんて存在しないと思ってください。

人に教える時点でオイシくないんです。

でもたまには本当にお金が増えるものがありますが、それでも次のようなカラクリがあるのです。

胴元がそれ以上に持っていっている

確実にお金が増えるものは世の中にはあります。

たとえば『貯蓄型生命保険』。

100万円の保険料を払って20年くらい経てばそれ以降は解約しても120万円くらい返ってくるものです。

20年で20%も利息がついて、途中で死んだら保険金ももらえるなんてオトク!!

ってことで人気があるそうです。

これなんてどうなんでしょう?

確実にお金が増えて戻ってきそうです。

世の中には神がいた!

本当にそうでしょうか??

こういう商品て円建ての商品てあまりないんですよね。

ほとんどが米ドル建てです。

なんで米ドル建てなのか考えてみたことあります??

ちょっと話はややこしいですが書いていきます。

米ドル建て保険の中身はアメリカ国債

実は生命保険会社は保険料として預かったお金でアメリカ国債ってものを買うんです。

アメリカ国債ってのはアメリカ政府が発行しているもので、2019年くらいまでは年利2〜3%くらいの利息をつけてくれていました(次表参照)。

見ていただくと分かる通り、コロナショックで史上最低水準を記録しましたが、それまでは大体年利3%くらいで推移してきました。

つまり、アメリカ国債を100万円分買えば毎年3万円前後を利息がもらえるわけです。

これを20年持ち続ければ60万円の利息が確実に払われます。

しかも金利は購入時点で決まるので年利3%のときに買えば30年間毎年3%もらえます。

しかもアメリカが潰れない限り元本は絶対に返ってきます。

つまり生命保険会社が解約したときにプラスで払ってくれる20万円ですが、実は裏では生命保険会社は60万円儲けているんですよ。

そのうちの20万円を「ありがとさーん」と払ってくれるわけです。

さらに裏がある米ドル建て生命保険

それだけではありません。

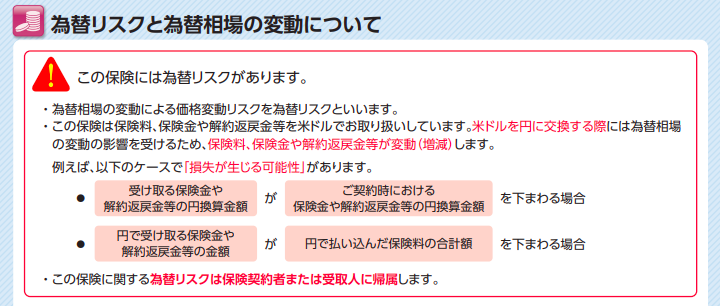

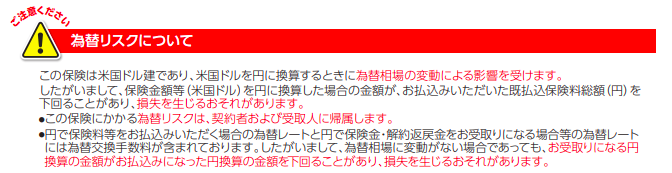

日本人から見た場合のアメリカ国債のデメリットはドルレートが変動することです。

たとえば買ったときに1ドル100円だったものが、終わるときに1ドル90円だったらもらえる日本円は減ってしまいます。

もらえるお金が実質10%減ってしまうのはかなり痛いです。

しかしこれは生命保険会社にとってこのデメリットは痛くも痒くもありません。

なぜかって?

それは生命保険の契約者がそのデメリットをすべて負うことになるからです。

米ドル建て生命保険のパンフレットでもなんでもいいですが、確実に為替(ドル円相場)によって損をする可能性が明記されています。

バッチリと契約者に全リスクを負わせることが明記されていますね(笑)

つまり保険会社はアメリカ国債を買う上で最大のリスク要因である為替リスクは全てユーザに負わせた上で60万円を確実にゲットし、しかもそのうちの一部しか返金しないというわけです。

確実にお金を増やしているのは保険会社でしたね!

ここで重要なのは

米ドル建て生命保険は『お金が確実に増える方法』ではあるものの自分でアメリカ国債を買えば済む

話だったわけです。

20年で20%もお金が確実に増える!

と喜ぶのもよいですが、胴元(生命保険会社)はそれ以上に確実に儲けているわけです。

これが2つ目のパターンというわけです。

お金を増やす方法は2つしかない

さてここからはお金を増やす方法について解説していきましょう。

実はお金を増やす方法は2つしかありません。

- 努力してその対価をもらう(主に労働)

- リスクを取る(主に投資)

お金を増やす方法として多くの人が思い浮かべるのは労働だと思います。

労働は自分の時間と労力を使って働き、その対価として報酬をもらいます。

日本人にも最も馴染みの深い方法ですのでことさら解説する必要もないでしょう。

お金を増やすにはあと1つしかありません。

それはリスクを取ることです。

そしてほとんどの場合、投資を指します。

国際的に見ても日本はリスクを取ることでお金を増やすという発想自体がほとんど浸透していないと言われています。

実際に日本は資産に占める現預金の比率が異常に高いです。

むしろ投資でお金を増やすのは、『汚い、危ない、ラクをしている、後ろめたい』ことのように言われます。

『リスクを取る』というのは『悪いこと、見習うべきではないこと、ギャンブル』のような見方をされます。

しかし大きくお金を増やすには大きなリスクを取る必要があります。

たとえば10年前ではリーマンショック、最近でいうとコロナショックがあります。

これらの株価大暴落のあと、リスクを取って投資をすれば資産を2倍、3倍に増やすことができています。

日本ではリスクを取るのは悪いこと、リスクを取らないことが良いこととされていますが、それではお金は増えません。

それどころかリスクを取らないリスクを余りに軽視し過ぎているとも言われていますね。

リスクを取らないリスクを的確に知ることのできる1冊

リスクを取らないことが必ずしもいい結果にならないことが心の底から理解できる1冊を紹介します。

僕は年間200冊くらい本を読みますし、特にマネー、投資ジャンルは大型書店の棚1つを読破したレベルですが、そんな中でもこの1冊ほど的確にリスクを表している本はないと断言できます。

たとえば「投資が怖い」といって銀行貯金オンリーの人がいます。

そういう人は労働することでしかお金が増えません。

しかし裏を返せば働けなくなったらなんの収入もないのです。

僕は育休中に投資をガッツリ勉強して家族の口座全てを解説してアメリカ株に投資を始めました。

そうすると3ヶ月で80万円増えました。

いい場面を切り取っただけでは?

そう思われるかもしれませんね。

それについては否定はしませんが、僕はここ5年投資だけで500万円プラスです。

しかしやっているのはなんの変哲もないこと。

ただ最初にたった一度、特定の銘柄を毎日買う設定をネット証券でしただけ。

あとはなにもしていません。

ほったらかしていました。

それで80万円増えたのです。

リスクを怖がって働けなくなったら無収入になるのと、働けているうちにリスクを取ってお金を増やしていくのはどちらがいいと思いますか?

そういう人に限って『働けなくなるリスクに備える』という誘い文句が魅力的に見えて、また割の悪い生命保険に入ってお金を減らしていくんです。

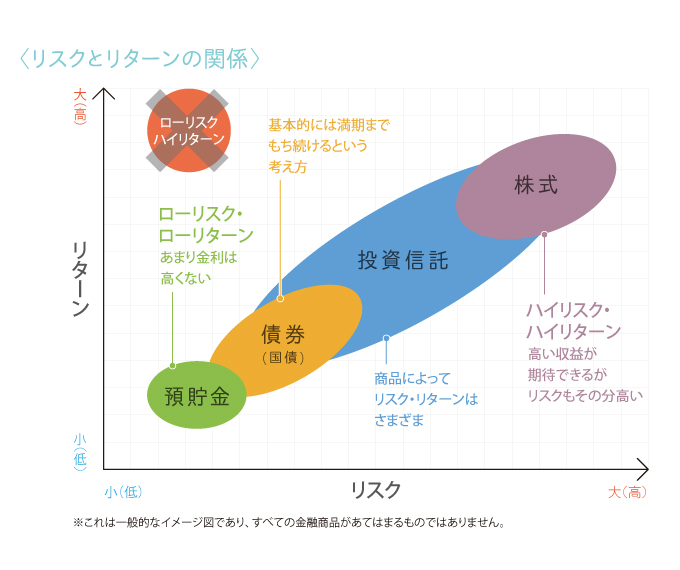

リスクとリターンは基本釣り合う

これは投資の超基本原則なので知らない人は絶対に覚えておいてください。

投資の世界ではリスクとリターンは釣り合います

この図のようにリスクが上がるほどリターンが上がっていくわけです。

リターンが大きいものはリスクが大きいですし、リスクが小さいものはリターンも小さいのです。

一方でハイリスクローリターン。

これは存在していますが、要はピンハネされているということです。

本来リスクを取った分のリターンが得られるはずなので、それより得られるものが少ないということは誰かにピンハネされているのです。

ローリスクハイリターンは詐欺です。

『確実にお金を増やす方法』を売り込むのもその1つです。

そんなものがあれば人には教えません。

結局投資とは

ここまでの話から、投資とは何かが見えてきます。

投資とは自分が取れるリスクを選ぶこと

です。

リスクとリターンが釣り合うなら、どこまでリスクを取るか選べば自動的にリターンが決まります。

つまり

ここまでのリスクなら取れるな

ということさえ決めてしまえばいいのです。

リスクを取らずに儲けることはできません。

それを知っていればおかしな投資に手を出すことは絶対にありません。

たとえばいっぱいリスクを取れると思ったらビットコインだし、そこそこ取れるなら株だし、全然取れないなら国債だし、という具合です。

リスクが高いとは、得する可能性も高いが、損する可能性も高いということです。

自分の懐と相談しながらどのリスクにかけるか決めていきましょう。

繰り返しになりますが、絶対に儲かる投資はありませんからね!!

コメント