こんにちは。京大卒ただのサラリーマンの『ズボラ夫』です。

私は家事育児経験ゼロながら8ヶ月の男性育休を取得しました。

そして育休中に工夫してお金は減収するどころか200万円も増やし、そして英語も話せるようになりました!

このサイトでは『ただのサラリーマンの育休』をテーマに、男性育休全般や、男性育休に挑む心構えやノウハウを文庫本5冊分のボリュームで詳しく紹介しています。

現時点でこのサイトよりも男性育休の情報がまとまっているサイトはないと自負しております。

さて、以前の記事では男性育休中自体はそもそも1円も減収しないことを解説してきました。

この記事では減収しないばかりでなく、働くよりもさらにお金を増やす方法について解説していきます。

働くよりもお金が増えるってすごくない!?

そんな魔法のようなやり方が本当にあるの?

その答えは大きく2つあります。

- 節約術を身につける

- 投資をする

この記事では前者の『節約術を身につける』方法として誰でも今日からできる節約の方法を解説していきます。

この記事の内容を実践すると20年で1200万円も増える

僕は男性育休の間に家計の節約に取り組んだ結果、育休中は毎月10万円支出が減りました。

男性育休は8ヶ月だったので80万円近く支出を抑えることに成功しています。

つまり、実質男性育休期間中は節約により、働くよりも80万円お金が増えたということになります。

節約効果は育休後も続く

それだけではありません。

節約のよいところは、育休後にも永続するという点があります。

節約もポイントがあるので、それを押さえることで復帰後も引き続き締まった生活を続けられています。

金額にして毎月5万円ほど浮かせることができるように。

これも年間60万円ほどの効果があります。

10年で600万円、20年で1200万円の効果。

これが育休もなしに幼子を抱えながら働いていたら果たしてここまでお金に向き合う時間が取れたかどうか。

もし仮にできていなかったとすると20年間で1200万円もお金が減っていたということ。

せいぜい数十万円の減収が許容できなくて男性育休を取らないという選択がいかに小さいことかわかっていただけるのではないでしょうか。

それではいよいよ誰でも今日からできる節約の方法を解説していきます。

最もカンタンで合理的な節約法

僕がこれまでにマネーや節約術を通じて学んだ内容をまとめると次のようになります。

- 節約3大法則を理解する

- 収入の8割生活を目指す

- 家計簿をつけて振り返る

節約3大法則を理解する

まず節約とはひたすらガマンし続けることではありません!

それではただ苦痛だし、長続きも難しくなります。

したがって、気持ちが長続きする範囲でメリハリをつけてやることが大事なわけです。

そしてそれを実践するためには次の3つの法則を意識するだけでOKです。

- 同じ品質なら安い方を買え

- 同じ値段なら品質がよい方を買え

- 贅沢するなら購入頻度が少ないほうにしろ

①と②は何を当たり前のことを、と感じるかもしれませんが実践しきるのは意外に難しいです。

たとえば500mlのコーラはコンビニや自動販売機では160円もしますが、ドラッグストアだと88円です。

これは①の法則に従えばコンビニや自動販売機で買ってはいけません。

また、500mlよりも2lのほうが割安です。

大容量のコーラは後半気が抜けまくるので難しいところですが、水だと値段自体が2lのほうが安いことすらあります。

このあたりはやっている人も多いかもしれませんが、実はこの考え方は株を買うときにも使えます。

株は会社が同じならどこで買おうが手に入る価値は変わりません。

しかし株を取引するための手数料は購入する証券会社によって大きく違います。

たとえば主要なネット証券であるSBI証券だと100円しか手数料がかからないものが、野村證券になると7,000円だったりします。

高級ホテルのラウンジで飲む1,000円のコーラは雰囲気代ということでありかもしれませんが、株式を買うのに手数料を70倍払うのはほとんど意味がありません。

これはまさに①の法則違反です。

また、後に詳しく説明しますが、生命保険の中には価値が株価と連動するような商品があります。

これも生命保険とは切り離して株だけを買えば安く買えるにも関わらず、生命保険とセットで買うことで手数料を相当ぼったくられます。

これも①の法則違反です。

安いパンに最高級バターを塗れ?

③の「贅沢するなら購入頻度が少ないほうにしろ」はいつもガマンするのは疲れるのでたまには

贅沢しようぜ!

ということになるわけですが、その贅沢するポイントについての指針となるものです。

この法則では購入頻度に着目します。

たとえば毎朝食パンにバターを塗って食べるとすると、食パンとバターという2つを買う必要があります。

この2つでは圧倒的に食パンのほうが購入頻度が高いわけです。

食パンに比べるとバターを買う頻度はたかがしれています。

そのためこの法則では贅沢するなら購入頻度が少ないバターにしたほうがトータルの満足度と節約のバランスが良くなると説いているわけです。

実際僕はこの法則に従って400gで1,200円するカルピスバターという最高級品を買って安いパンにつけていますが、これが最高に旨いです。

正直素人だと調味料の良し悪しで味が決まることが多いのでそういう点でも理にかなっています。

また、1,200円のバターは確かに高いですが、400gも入っているバターはなかなかないので、1gあたりにすると普通のバターとさして変わらないという②の法則のようなことも起きています。

これをもう少し一般化すると

料理は材料は安く、調味料に全力を出せ

ということになります。

僕はこの通り材料はめちゃくちゃケチりますが、調味料はめちゃくちゃ良いものを使っています。

こうすることによって料理を作るモチベーションにもなりますし、トータル安くつくという考えがあるからです。

収入の8割生活を目指す

これは経済評論家の勝間和代さんが提唱しているお金を貯める方法です。

僕が考える中で最も理にかなっていると思う方法でもあるので紹介させていただきます。

それは収入の8割だけで生活し、2割を蓄えに回すというもの。

考え方としては極めてシンプルなのですが、これが実践できるようになると生活がバツグンに豊かになります。

勝間理論ではこういうことになります。

毎月2割の蓄えをしていけば4ヶ月で収入の8割が貯まる

=4ヶ月ごとにひと月の生活費が生み出される

=1年間働くごとに3ヶ月無収入でも暮らしていける

というものです。

たとえば4年働けば1年分の蓄えがあるはずなので、仮に1年プータローをしていても生きていけるというわけ。

これが勝間さんの提唱する8割生活のメリットです。

育休取得者にとってはもっと理にかなっている

育休を取得した場合にもらえる育児休業給付金。

これが最初の6ヶ月は手取りベースで育休前の8割もらえるように設計されています。

お、8割!?

ということはもともと8割生活をしていたら育休中は全く生活レベルを落とす必要なく生きていけるということを意味します。

これが育休取得を検討している方に特に8割生活を薦めている理由でもあります。

蓄えの2割は投資に回すのがよし

動画内で勝間さんも言っていますが、蓄えに回した2割はそのまま銀行に漬けておくのではなく、投資に回すのがオススメです。

銀行預金は預けておくだけでどんどんお金が減っていきます。

そして銀行預金でしかお金を増やせない人は労働でしかお金が増やせません。

しかし現在の日本は賃金も右肩下がりという鬼のような状況です。

このリスクヘッジをするためにも投資をすすめます!

そして投資はあとに紹介する方法にもつながってきます!

家計簿をつけて振り返る

しかし8割生活についての知識があったところで8割生活ができるわけではありません。

そのための方法をこれから解説していきます。

ビジネスでもそうですが、まず現状把握をしてみましょう。

そのためには家計簿をつけることは避けては通れません。

家計簿をつけて現状を把握し、

一体どういうところにお金を使っていて、

どういう改善が可能なのかを見つけること

これが最も大事になってきます。

え?そんなことは言われなくてもわかっている。けどできない。

だって?

安心してください!

今はスマートフォンがあればこれらの問題は全て解決することができます。

節約管理は家計簿アプリ+キャッシュレス化がオトクでカンタン!

家計簿アプリで収支を自動で見える化

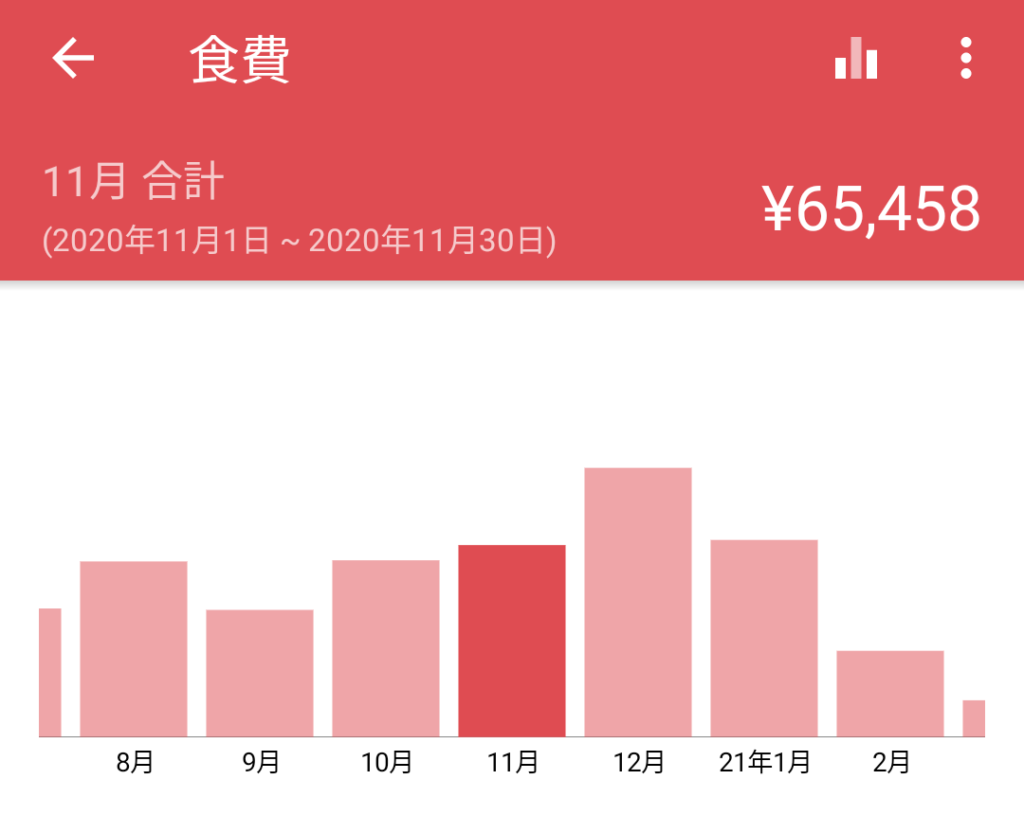

僕は育休中にマネーフォワードというスマホアプリで家計簿をつけ始めました。

家計簿は僕の人生でも何回もチャレンジしてはめんどくさくて挫折をしてきたのですが、このマネーフォワードとキャッシュレス決済を使えば自動で家計簿が作成されます。

というのは、あらかじめマネーフォワードと銀行口座やクレジットカードなどと紐付けておけばあとは自動で出入金の履歴をストックしていってくれるのです。

それこそマイルやポイントとまで紐付けることまでできます。

また、クレジットカードでは利用店舗を見て、これは食費、これは衣類などとカテゴリーに分けて集計がされていきます。

決済のキャッシュレス化で完全な費用の見える化に成功

ただし、現金払いをしているものについては銀行引き出しをした履歴は残りますが、どこに使ったかは手入力する必要があります。

したがって、極力現金で買い物しないように、あらゆる買い物をキャッシュレス決済で済ませるようにしました。

特に僕が育休を取っているときにはキャッシュレス還元事業があったり、各社がポイントサービスでしのぎを削っていたりとキャッシュレス決済は使えば使うだけポイントもどんどん貯まっていく状態でした。

ポイントが貯まる上に自動で家計簿が作成されるといういたれりつくせりのサービスなのです。

家計簿の分析はどうする?

家計簿をつけても分析をしなければいけないと思いますよね。

しかし実際は家計簿をつけることができればそこから先はそんなにしんどくないように感じます。

これはなんといっても毎月かかっているお金を目の当たりにすることが大きいのではないかと考えられます。

人間ついついそんなに使っていないような気になりますが、記録をつけてみるとその何倍も使っていてドン引き間違いなしです。

実はマネーフォワードもプレミアム会員になれば費用の分析から改善提案をしてくれるそうなのですが、そんなことよりも記録をつけて眺めるだけで支出は減るのです。

ただし、あくまでちょこちょこ夫婦でアプリを見ることが前提ですが!

ここでは僕の経験も踏まえてアプリを開くクセをつけるノウハウを2つ紹介します。

夫婦でアカウントをシェアする

きちんと夫婦お互いで持っているクレジットカードやキャッシュレス決済を紐付けておけばお互いの買い物状況が日々わかるようになります。

マネーフォワードのアプリに日々の買い物が逐一集計されていくので、無駄遣いにシビアになっていきます。

マネーフォワードは夫婦で同じアカウントをシェアできるので、相手の買い物をチェックすることが可能となるわけです。

こうすることでお互いが抑止力になり、格段に無駄遣いも減ったし、アプリをチェックするクセができたように思います。

投資成績をマネーフォワード経由で見る

投資をしていると毎日の価格変動が気になります。

証券会社の口座をマネーフォワードに紐付けておけば毎日の資産価値の変化を確認することができます。

特に投資初心者なら毎日気になってアプリを開くことになると思います笑

こうやって気になる情報をアプリ内に仕込んでおくことで強制的に見るクセがついてくるというわけです。

以上が男性育休における節約術です。

コメント